In vielen Fällen lohnt es sich, eigenes Geld per Entgeltumwandlung in eine betriebliche Altersvorsorge (bAV) zu stecken. Gibt der Arbeitgeber einen guten Anteil dazu und organisiert er mit einem Versicherungsvermittler gute Verträge, dann macht der bAV- Sparer ein gutes Geschäft. Schon jetzt helfen viele Arbeitgeber ihren Angestellten beim Sparen fürs Alter. Ab dem 01.01.2019 müssen bei Neuverträgen Arbeitgeber 15% dazugeben.

Was ist betriebliche Altersversorgung?

Betriebliche Altersversorgung (bAV) ist der Sammelbegriff für alle finanziellen Leistungen, die ein Arbeitgeber seinem Arbeitnehmer zur

• Altersversorgung,

• Versorgung von Hinterbliebenen bei Tod oder

• Invaliditätsversorgung bei Erwerbs- oder Berufsunfähigkeit zusagt.

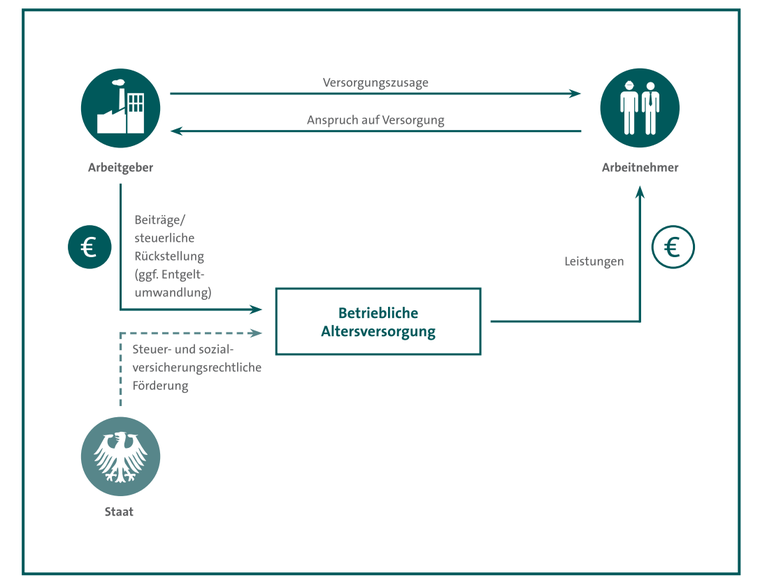

Die Funktionsweise der betrieblichen Altersvorsorge

Haben Sie ein Rechtsanspruch auf betriebliche Altersvorsorge?

Arbeitnehmer können von ihrem Arbeitgeber verlangen, dass dieser Teile ihres Lohnes oder Gehalts in einen Anspruch auf betriebliche Altersversorgung umwandelt, die sogenannte Entgeltumwandlung.

Bei Neuverträgen, die ab 1. Januar 2019 geschlossen werden, müssen Arbeitgeber den umgewandelten Beitrag der Arbeitnehmer um 15 Prozent aufstocken.

Bietet die betriebliche Altersvorsorge steuerliche Vorteile?

Die betriebliche Altersversorgung bietet aber nicht nur eine zusätzliche Rente und/oder einen zusätzlichen Risikoschutz. Arbeitnehmerinnen und Arbeitnehmer profitieren auch von beachtlichen Steuervorteilen.

Gibt es für Arbeitgeber auch Vorteile?

Für den Arbeitgeber bietet sie eine Möglichkeit, Mitarbeiter zu binden und zu motivieren. Zudem spart der Arbeitgeber bei der betrieblichen Altersversorgung oftmals Lohnnebenkosten.

Wer hat Anspruch auf betriebliche Altersvorsorge?

Jeder Arbeitnehmer, der in der gesetzlichen Rentenversicherung pflichtversichert ist, hat einen Anspruch darauf, einen Teil seines Lohnes oder Gehalts für die betriebliche Altersversorgung zu verwenden. Dies gilt auch für Arbeitnehmer und Arbeitnehmerinnen, die Teilzeit arbeiten, sowie für geringfügig Beschäftigte. Zum Kreis der Berechtigten gehören

• unbefristet angestellte Mitarbeiter,

• Teilzeitkräfte,

• Auszubildende,

• Angestellte mit einem befristeten Arbeitsvertrag und

• Geschäftsführer.

Der Rechtsanspruch auf betriebliche Altersversorgung besteht aber nur, wenn der Arbeitnehmer den Aufbau selbst finanziert (Entgeltumwandlung). Der Arbeitgeber ist dabei bislang nicht verpflichtet, sich an der Alterssicherung seiner Arbeitnehmer zu beteiligen. Allerdings kommt es hier durch das Betriebsrentenstärkungsgesetz zukünftig zu einer Änderung: Ab dem Jahr 2019 wird der Arbeitgeber verpflichtet, sich bei Entgelt umwandlung seiner Mitarbeiter mit einem Zuschuss an der betrieblichen Altersversorgung zu beteiligen. Daneben gibt es bereits heute viele Tarifverträge und auch Betriebsvereinbarungen, die eine arbeitgeberfinanzierte betriebliche Altersversorgung vorsehen.

Bis zu welcher Höhe können Arbeitnehmer eine Entgeltumwandlung verlangen?

Der Arbeitnehmer hat einen Anspruch darauf, dass der Arbeitgeber Entgelt in einer Höhe von bis zu 4 % der

Beitragsbemessungsgrenze (West) in der gesetzlichen Rentenversicherung für Arbeiter und Angestellte in

eine Anwartschaft auf Leistungen der betrieblichen Altersversorgung umwandelt. Im Jahr 2018 entspricht

dies einem Betrag in Höhe von 3.120 Euro. Dieser Betrag kann steuer- und sozialabgabenfrei in eine Direktversicherung, eine Pensionskasse oder einen Pensionsfonds eingezahlt werden.

Quelle: Stiftung Warentest 19.06.2017

Unser Rat zur betriebliche Altersvorsorge

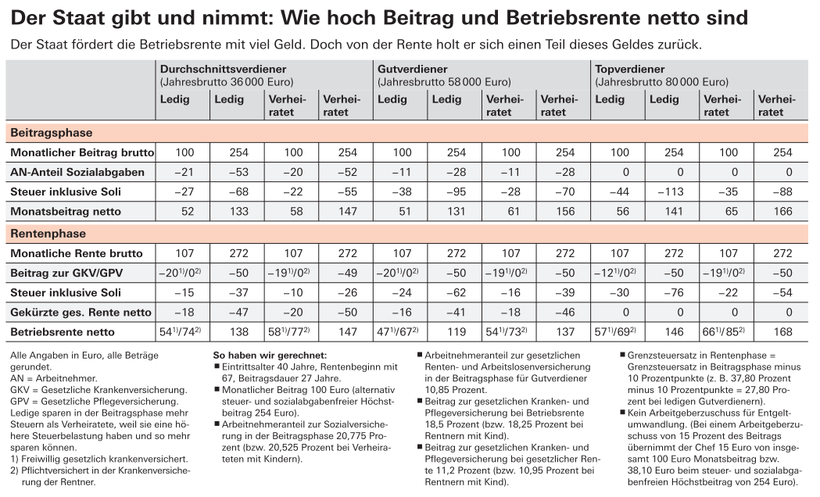

Der Staat fördert zwar die Einzahlungen in eine betriebliche Altersvorsorge, doch von der späteren Rente gehen Sozialabgaben und Steuern ab. Desweiteren ist Ihre gesetzliche Rente geringer, da Sie in der Beitrags-einzahlungsphase geringere Rentenbeiträge abführen. Wenn Sie mit einer Direktversicherung fürs Alter sparen möchten, lohnt sich das nur unter folgenden Bedingungen:

- Ihr Versicherungsvermittler und Ihr Chef suchen ein gutes Angebot aus,

- der Chef gibt ordentlich Geld dazu (ab 01.01.2019 muss der Chef 15% dazugeben).

Ein Vergleich der vielen Marktangebote für Betriebsrenten ist dringend anzuraten, da mit einem guten Vertrag mehrere Tausend Euro Rente drin sind.

Gibt der Chef nichts dazu, sollten Sie unbedingt einen Vergleich mit der ebenfalls staatlich geförderten Riester- Rente und/ oder Rürup- Rente (Basisrente) durchführen.

Der Staat fördert zwar die Einzahlungen in eine betriebliche Altersvorsorge, doch von der späteren Rente gehen Sozialabgaben und Steuern ab. Desweiteren ist Ihre gesetzliche Rente geringer, da Sie in der Beitrags-einzahlungsphase geringere Rentenbeiträge abführen. Wenn Sie mit einer Direktversicherung fürs Alter sparen möchten, lohnt sich das nur unter folgenden Bedingungen:

- Ihr Versicherungsvermittler und Ihr Chef suchen ein gutes Angebot aus,

- der Chef gibt ordentlich Geld dazu (ab 01.01.2019 muss der Chef 15% dazugeben).

Ein Vergleich der vielen Marktangebote für Betriebsrenten ist dringend anzuraten, da mit einem guten Vertrag mehrere Tausend Euro Rente drin sind.

Gibt der Chef nichts dazu, sollten Sie unbedingt einen Vergleich mit der ebenfalls staatlich geförderten Riester- Rente und/ oder Rürup- Rente (Basisrente) durchführen.

Der Abschluss einer betrieblichen Altersvorsorge sollte nicht per „Schnellschuss“ erfolgen. Eine eingehende und vor allem unabhängige Beratung ist dringend angeraten. Es gibt bei den verschiedenen Anbietern zum Teil große Leistungsunterschiede.

Gerne vereinbaren wir einen persönlichen Beratungstermin mit Ihnen.

Rufen Sie uns einfach an oder nutzen das folgende Kontaktformular. Wir helfen Ihnen gerne weiter.