Woran erkennst du eine gute Versicherungsberatung?

Inhalte des Beitrags:

Was macht eine gute Beratung aus?

In dieser zweiteiligen Beitragsserie möchten wir dir grundsätzliche Dinge zur Versicherungsberatung erklären und dir einen Überblick über den Ablauf des optimalen Beratungsprozesses geben. Anhand dieser Kriterien wird es für dich einfacher, die Beratungsqualität zu beurteilen. Im zweiten Beitrag erfährst du, welche verschiedenen Vermittlertypen es gibt und wie du schließlich einen guten Berater findest.

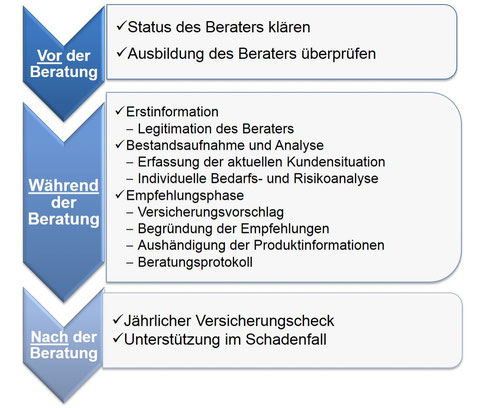

Der optimale Beratungsprozess

Vor der Beratung

Welchen Status besitzt der Berater?

Im Vorfeld einer Beratung solltest du unbedingt den Status des Vermittlers checken. Es gibt nämlich verschiedene Formen, aus denen der Berater heraus agieren kann. Die gängigsten Vermittlertypen sind:

– Klassische Versicherungsvertreter,

– Mehrfach-Agenten

– Versicherungsmakler

Ganz wichtig ist an dieser Stelle, dass der Berater unabhängig ist, also an keine spezifische Versicherungsgesellschaft gebunden ist. Dann vertritt der Berater nämlich deine Interessen und nicht die des Versicherungsunternehmens. Diese Unabhängigkeit ist ausschließlich beim Honorarberater und Versicherungsmakler gegeben.

Nicht jeder Versicherer bietet in allen Bereichen die besten Produkte. Dies kannst du mit einem Restaurantbesuch vergleichen. Man sollte meinen, dass die Italiener ihre Küche am besten beherrschen, gleiches gilt für die Spanier, Inder, Türken etc. Wenn du nun italienisch essen willst, gehst du also zum Italiener und nicht zum Türken. Möchtest du spanisch essen, erwartest du beim Spanier, das authentischste Essen und gehst dorthin. Und so pickst du dir eben entsprechend deines Essenswunsches immer das beste Restaurant heraus.

Gleiches gilt für Versicherungen. Eine einzelne Versicherung kann ein oder auch mehrere sehr gute Produkte einer bestimmten Sparte besitzen z.B. eine sehr gute Haftpflichtversicherung. Ein anderer Versicherer bietet wiederum sehr gute Produkte in der Berufsunfähigkeitsversicherung und ein Dritter hat sehr gute Altersvorsorgeprodukte. Für dich ist es nun von großem Vorteil, wenn du die besten Produkte von jeder Versicherungsgesellschaft auswählen kannst bzw. der Vermittler das für übernimmt.

Hat der Berater eine Ausbildung?

Außerdem solltest du die Ausbildung des Beraters überprüfen. Schließlich suchst du ja einen Experten, der dich durch den Versicherungsdschungel führt. Insofern sollte der Berater auch eine entspechende Ausbildung vorweisen können, damit du sichergehen kannst, dass der Berater auch weiß, wovon er spricht und was er tut.

Während der Beratung

Der Beratungsprozess ist in Deutschland seit 2007 in der sogenannten EU Vermittlerrichtlinie gesetzlich vorgeschrieben und muss von jedem Berater eingehalten werden. Der Gesetzgeber will damit erreichen und garantieren, dass ein einheitlicher Beratungsprozess im Sinne des Verbraucherschutzes stattfindet. Was solltest du also während des Beratungsprozesses beachten?

Folgende Ablaufphasen müssen vom Vermittler in der Beratung eingehalten werden:

- Erstinformation

Der Vermittler muss sich dir gegenüber legimitieren. Dies geschieht meist über die Visitenkarte. Auf der muss u.a. stehen, welcher Vermittlertyp er ist. Außerdem möchtet ihr natürlich wissen, mit wem ihr es zu tun habt. Dementsprechend sollte euch der Berater erzählen wer er ist und was er macht.

-

Bestandsaufname und Bedarfs-/ Risikoanalyse Deine aktuelle Situation wird erfasst ( Alter, Familienstand, Beruf, Lebens- und Wohnsituation, Bedürfnisse, Ziele und Wünsche etc.). Diese Bestandsaufnahme und Analyse ermöglicht dem Berater, eine Aussage darüber treffen zu können, welche Absicherungen und Vorsorgemöglichkeiten wann und warum für dich wichtig sind. Wie soll der Berater wissen, was du brauchst, wenn er dich und deine Situation gar nicht kennt? Auch Versicherungsberater können nicht hellsehen. Deshalb ist es ganz besonders wichtig, dass der Berater auf deine Wünsche und Fragen eingeht, um eine passende Lösung für dich finden zu können. Eine Versicherungsberatung ist mit einem Arztbesuch zu vergleichen. Kein Arzt verschreibt dir einfach so starke Schmerzmittel, ohne dass er überhaupt weiß, was dir fehlt und warum du dich schlecht fühlst. Ein guter Arzt nimmt sich Zeit für dich. Er stellt dir für eine richtige Diagnose viele Fragen und führt ggf. Untersuchungen durch. Erst dann trifft er eine Diagnose und leitet eine entsprechende Behandlung ein.

- Empfehlungsphase Nach der Analyse und Bewertung deines individuellen Absicherungs- und Vorsorgebedarfs spricht der Vermittler Produktempfehlungen aus. Diese Empfehlungen muss er dir gegenüber begründen, warum er dir gerade diese oder jene Versicherung empfiehlt.

Optimal ist es für dich natürlich, wenn der Berater dir Produktvorschläge verschiedener Versicherer unterbreitet (z.B. Privathaftpflicht – 3 verschiedene Produkte von 3 verschiedenen Versicherern). Versicherungsverteter, Kundenberater/ Vermittler von Banken und Direktversicherungsunternehmen (siehe Vermittlertyp 1, 3 + 4) sind dazu nicht in der Lage! Nun kannst du für dich beurteilen, welche (Haftpflicht)Versicherung dir am meisten zusagt.

Lasse dich in dieser Phase nicht unter Druck setzen, schnell einen oder mehrere Anträge zu unterschreiben. Ein guter Vermittler überreicht bzw. übermittelt dir alle notwendigen Unterlagen im Anschluss an die Beratung. Das Gesetz schreibt vor, dass du vor Unterschrift der Verträge alle Unterlagen wie Bedingungen, Produktinformationsblätter, Anträge und Beratungsprotokoll ausgehändigt bekommen haben musst!

Ganz wichtig für dich ist ein ausführliches Beratungsprotokoll, welches die Inhalte der Beratung (Phasen 2 + 3) genau wiedergibt und die Begründung der Produktempfehlungen dokumentiert. Dieses Protokoll hält noch einmal schwarz auf weiß fest, was besprochen wurde. Beanstande das Protokoll, wenn es nicht alles richtig wiedergibt. Und unterschreibe es nicht, wenn Unstimmigkeiten enthalten sind oder dir etwas unklar ist.

Das ordentliche Abarbeiten dieser 3 Phasen zeichnet einen guten Versicherungsvermittler und -berater aus.

Nach der Beratung

Du hast die Verträge unterschrieben und Versicherungen abgeschlossen. Super, dann bist du nun bestens abgesichert und hast die erste Hürde genommen. Doch wer betreut dich auch nach dem Abschluss gut und steht dir insbesondere bei Schadenfällen zur Seite?

Die beiden einzigen Vermittlertypen die voll auf deiner Seite stehen, sind der Versicherungs- /Honorarberater und der Versicherungsmakler. Ein guter Versicherungsmakler wird für dich alle notwendigen Maßnahmen im Schadenfall regeln. Dies ist ein Service, den du zusätzlich erhälst, um das Ganze so einfach und unkompliziert wie möglich für dich zu halten. Die anderen Vermittlertypen werden dir auch begrenzt helfen. Sie stehen jedoch in einem Interessenskonflikt zum Versicherungsunternehmen.Weiterhin geht es nicht um den einmaligen Abschluss von Versicherungen.

Versicherungen regelmäßig überprüfen

Früher oder später wird sich deine Lebenssituation verändern. Weil du älter wirst, deine Schule beendest, ein Studium oder eine Ausbildung beginnst, den ersten Job annimmst, in deine erste eigene Wohnung ziehst, heiratest, ein Kind bekommst, ein Haus baust, in den Ruhestand gehst etc. Wichtig ist, dass sich deine Versicherungen mit dir und deinen Lebensphasen entwickeln und ggf. angepasst werden. Hier erfährst du welche Versicherungen du in deinen unterschiedlichen Lebensphasen brauchst.

Eine Versicherung, die du mit 20 zu Ausbildungszeiten abgeschlossen hast, mag deinem Bedarf heute nicht mehr gerecht werden. Außerdem verändert sich deine Einkommensituation stetig. Aus diesem Grund ist es wichtig, Versicherungen regelmäßig überprüfen und der aktuellen Lebens- und Gehaltssituation anzupassen. Ein guter Berater unterstützt dich dabei.

Nun weißt du über grundsätzliche Dinge, die einen guten Berater ausmachen Bescheid und kennst den wesentlichen Ablauf eines Versicherungs-Beratungsprozesses. Damit bist du schon einen großen Schritt weiter als viele andere. Um nun deinen optimalen Berater zu finden, gelangst du hier zur Übersicht der verschiedenen Vermittlertypen.