Invalidität durch Unfall: Für wen eignet sich eine private Unfallversicherung? Leitfaden zur Unfallversicherung (Teil 2)

Gestern bist du noch bei schönstem Wetter mit dem Rad unterwegs gewesen und hast anschließend dein Haus renoviert und plötzlich liegst du im Krankenhaus. Ein Unfall kann schneller passieren als du denktst. Ein kleiner Moment der Unachtsamkeit und es hat dich erwischt – meist sogar in den dämlichsten Situationen. Wenn du Glück hast, erleidest du nur leichte Verletzungen, im schlechtesten Fall kann es jedoch zu schweren Beeinträchtigungen mit bleibenden gesundheitlichen Schäden kommen. Dauerhafte gesundheitliche Schäden beeinträchtigen das Leben eines Menschen in besonderem Maße – auch die finanziellen Folgen sind nicht zu vernachlässigen. Doch wer trägt die Kosten eines Unfalls?

Inhalte des Beitrags:

2 Wann und was zahlt die private Unfallversicherung?

3 Welche Leistungen sind sinnvoll?

4 Welche Leistungen sind überflüssig?

5 Wann leistet die private Unfallversicherung nicht?

6 Was kostet ein guter Unfallschutz?

In unserem vorherigen Beitrag zur gesetzlichen Unfallversicherung haben wir bereits darüber bericht, dass die Versicherung ausschließlich leistet, wenn es sich um einen Arbeits- oder Wegeunfall handelt, hast du dich durch einen Freizeitunfall verletzt, erhälst du keine Leistungen aus der gesetzlichen Unfallversicherung.

Wann liegt ein Unfall vor?

Der Unfallbegriff wird mit den Worten „plötzlich – unfreiwillig und von außen“ definiert, d. h. ein Unfall liegt dann vor, wenn ein plötzliches Ereignis, das unfreiwillig von außen auf den Körper einwirkt schwerwiegende und dauerhafte Gesundheitsschädigungen, auch Invalidität genannt, oder den Tod zur Folge hat. Z. B. du stolperst über eine Stufe und stürzt dabei so unglücklich, dass dabei deine Wirbelsäule einen dauerhaften Schaden erleidet. Du hast dich natürlich nicht absichtlich im Suff die Treppe runterpurzeln lassen.

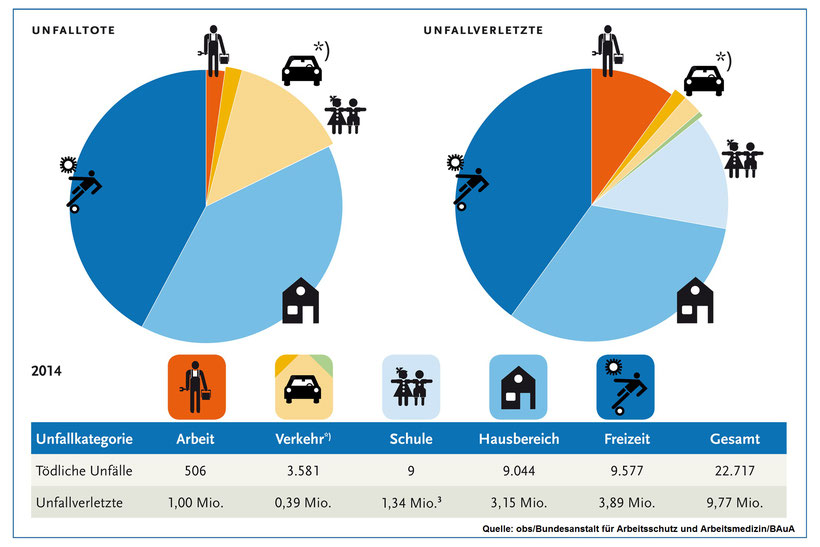

Unfälle können sowohl auf der Arbeit als auch in der Freizeit wie beim Motorradfahren, Putzen oder Fußball passieren. Laut der Statistik der Bundesanstalt für Arbeitsschutz und Arbeitsmedizin geschehen die häufigsten Unfälle jedoch im Haushalt und in der Freizeit – über 7 Millionen Unfallverletzte resultieren aus diesen beiden Bereichen. Ebenso ist die Anzahl der tödlichen Unfälle im Bereich Haushalt und Freizeit mit 80 Prozent am höchsten. Lediglich 1 Millionen Verletzte gab es infolge eines Arbeitsunfalles. Mit 390.000 Unfallverletzten wies der Bereich Verkehr die geringste Quote auf. In der Schule ereigneten sich 1,34 Millionen Unfälle.

Typische Unfälle im Haushalt sind der Sturz von der Treppe oder Leiter und die Verletzung bei der Gartenarbeit. Ebenso ereignen sich Sportunfälle häufig. Reiter, Fallschirmspringer, Motorradfahrer, Mountainbiker, Skifahrer und Snowboarder sind besonders gefährdet.

Wie aus der Grafik hervorgeht ereignen sich die meisten Unfälle außerhalb des Geltungsrahmens der gesetzlichen Unfallversicherung von Arbeit, Schule, Uni und Kindergarten. Aus diesem Grund ist der Abschluss einer privaten Unfallversicherung bei erhöhtem Unfallrisiko ratsam, um sich gegen die finanziellen Folgen einer schwerwiegenden und dauerhaften körperlichen Beeinträchtigung infolge eines Unfalls abzusichern.

Wann und was zahlt die private Unfallversicherung?

Die private Unfallversicherung leistet rund um die Uhr das ganze Jahr über, auch auf der Arbeit und in der Schule, darum wird auch immer nach der beruflichen Tätigkeit gefragt. Es spielt also keine Rolle, wo sich der Unfall ereignet. Den Umfang der Leistungen kannst du hierbei selbst bestimmen.

Zu den wichtigsten Leistungen zählen:

- Invaliditätssumme (einmalige Kapitalzahlung)

- Mehrleistung durch eine Progressionsstaffel

- Todesfallsumme im Falle eines Unfalltodes

- Unfallrente

Weitere optionalen Add-ons sind u.a. Unfallkrankenhaustagegeld, Genesungsgeld, Unfallkrankentagegeld, Bergungskosten und Rettungskosten, kosmetische Operationen, Haushaltshilfe und Knochenbruchgeld.

Welche Leistungen der privaten Unfallversicherung sind sinnvoll?

Der wichtigste Punkt ist die Invaliditätsabsicherung. Entsprechend des Invaliditätsgrades, also der Schwere der Verletzung/ körperlichen Beeinträchtigung, wird eine Geldsumme ausgezahlt, die deine Kosten decken soll, wenn dein Leben nach einem schweren Unfall stark beeinträchtigt ist, weil du bspw.

nur noch stark eingeschränkt oder sogar gar nicht mehr arbeiten kannst.

An dieser Stelle sei jedoch erwähnt, dass die Unfallversicherung keineswegs die Berufsunfähigkeitsversicherung ersetzt. Hingegen zur Berufsunfähigkeitsversicherung leistet die Unfallversicherung nicht bei Arbeits-/Berufsunfähigkeit in Folge einer Krankheit. Als erste Wahl zur Einkommenssicherung gilt somit immer die Berufsunfähigkeitsversicherung, da diese eine der 3 wichtigsten Versicherungen überhaupt ist. Jedoch werden bei der Berufsunfähigkeitsversicherung umfangreiche Gesundheitsfragen gestellt, sodass du bei bestehenden Vorerkrankungen ggf. keinen Berufsunfähigkeitsschutz erhälst. In diesem Fall istellt eine Unfallversicherung eine sinnvolle Alternative dar.

Diese Invaliditätssumme sollte das 5 – 8 fache deines Jahresgehaltes betragen. Denn von dem Geld solltest du deinen Verdienstausfall sowie den behindertengerechten Umbau deines Hauses bzw. deiner Wohnung abdecken können.

Der Invaliditätsgrad wird auf Basis der sog. Gliedertaxe bestimmt. Hierbei wird der Körper entsprechend der Schwere des Verlustes von körperlichen Fähigkeiten eingeteilt. Gängige Gliedertaxen bei bei Verlust oder vollständiger Funktionsunfähigkeit sind:

- eines Armes im Schultergelenk 70 %

- eines Armes bis oberhalb des Ellenbogengelenks 65 %

- eines Armes bis unterhalb des Ellenbogengelenks 60 %

- einer Hand im Handgelenk 55 %

- eines Daumens 20 %

- eines Zeigefingers 10 %

- eines anderen Fingers 5 %

- eines Beines über der Mitte des Oberschenkels 70 %

- eines Beines bis zur Mitte des Oberschenkels 60 %

- eines Beines bis unterhalb des Knies 50 %

- eines Beines bis zur Mitte des Unterschenkels 45 %

- eines Fußes im Fußgelenk 40 %

- einer großen Zehe 5 %

- einer anderen Zehe 2 %

- eines Auges 50 %

- des Gehörs auf einem Ohr 30 %

- des Geruchs 10 %

- des Geschmacks 5 %

Bei einer Invaliditätssumme von 100.000 Euro und den Verlust eines Fußes würdest du bspw. 40.000 Euro von der privaten Unfallversicherung erhalten.

Hinweis: Es ist ratsam, einen Tarif mit verbesserter Gliedertaxe zu wählen.

Darüber hinaus kannst du mit der Progressionsstaffel die Invaliditätssumme bei einem Invaliditätsgrad von über 25 Prozent anteilig um einen im Vorfeld vereinbarten Prozentsatz (Progression) je nach Gesellschaft bis zu 1000 Prozent erhöhen. Gängig ist eine Progression von 350 oder 500 Prozent. Im Falles des Verlustes der Sehfähigkeit auf beiden Augen, was einem Invaliditätsgrad von 100 Prozent entspricht, würdest du bei einer Grundinvaliditätssumme von 100.000 Euro und einer Progression von 350 Prozent 350.000 Euro ausbezahlt bekommen.

Ebenfalls stellt die Unfallrente ein weiteres wichtiges Element dar insbesondere dann, wenn keine Absicherung durch eine Berufsunfähigkeitsversicherung besteht. Die Unfallrente zahlt (meistens ab 50% Invalidität) die vereinbarte Rente zur Deckung des Verdienstausfalls lebenslänglich, sodass du dich nicht auch noch zusätzlich um die verzinsliche Anlage der Invaliditätssumme kümmern musst.

Die Bergungs- und Rettungskosten sind meistens „beitragsfrei“ mitversichert und sinnvoll, denn wer in den Bergen abstürzt, muss nicht selten mit dem Helikopter(sauteuer) geborgen werden. Ein Suchtrupp, der auf offener See Ausschau nach dir hält geht ebenfalls ins Geld. Auch der Rücktransport aus dem Ausland zur Spezialklinik in Deutschland sollte mit eingeschlossen sein, sofern du nicht im Besitz einer Auslandsreisekrankversicherung bist.

Kosmetischen Operationen sind meist „beitragsfrei“ eingeschlossen und sinnvoll, um z. B. nach einem Autounfall kleine Glassplitter narbenfrei herauszuoperieren oder unästätische Narben aufzuhübschen.

Die Absicherung einer Todesfallsumme ist nicht zwangsläufig notwendig. Generell sollte die Risikolebensversicherung die erste Wahl sein, wenn es darum geht für deinen Tod vorzusorgen. Wie bei der Berufsunfähigkeitsversicherung kommst du hier allerdings nicht um Gesundheitsfragen herum. Solltest du aufgrund von Vorerkrankungen keine Risikolebensversicherung erhalten oder der Schutz zu teuer sein, stellt die Vereinbarung einer Todesfallsumme im Rahmen der privaten Unfallversicherung eine sinnvolle Alternative dar. Es sei jedoch an dieser Stelle erneut daraufhin gewiesen, dass die Todesfallsumme nur im Falles eines Todes als Folge eines Unfalles ausbezahlt wird.

Die Integration einer Todesfallsumme hat weiterhin den Vorteil, dass bei einer länger andauernden Prüfung des Invaliditätsgrades und der daraus resultierenden gesundheitlichen Beieinträchtigung Abschläge bis zur Höhe der Todesfallsumme gezahlt werden – quasi als Vorschuss, um z. B. die Kosten einer spezifischen Behandlung zu bezahlen.

Die Haushaltshilfe kann ein sinnvoller Baustein insbesondere für die „Oldies“ unter uns sein. Denn mal Hand aufs Herz: Kann deine Mutter deinen Vater noch hochheben und umdrehen, wenn er schwer verletzt ist? Da geht zwar Essen kochen und Wohnung putzen meistens durch den Partner, aber bei der Hygiene wird es richtig schwer bis unmöglich. Und wer hilft dann beim Waschen und Hintern abputzen? Auch als Single brauchste jemanden, der dir in diesen Fällen hilft.

Welche Leistungen der privaten Unfallversicherung sind überflüssig?

Das Unfallkrankenhaustagegeld sowie das Genesungsgeld wird für die unfallbedingt im Krankenhaus verbrachten Tage sowie die Zeit zur Genesung danach gezahlt, um zusätzliche Kosten für Eis, Fernseher, Telefonate usw. bezahlen zu können. Hierauf sollte dein Fokus nicht liegen.

Das Gleiche gilt für das Unfallkrankentagegeld, das den Beitrag nur unötig in die Höhe treibt. Zur Absicherung deines Verdienstaufalls aufgrund einer längeren Krankschreibung nach dem Unfall, ist es sinnvoller eine separate Krankentagegeldversicherung abzuschließen.

Weiter Zusatzangebote wie Verletztengeld, Knochenbruchgeld oder Schmerzensgeld sind überflüssig und zu teuer. Besser ist es, höhere Invaliditäts- sowie Rentenleistungen zu vereinbaren, die hoffentlich dank Unfallfreiheit nicht zum Einsatz kommen, im worst case jedoch wertvoller als Gold sind.

Wann leistet die private Unfallversicherung nicht?

Gewöhnliche Verletzungen durch einen leichten Unfall wie z. B. ein gebrochener Arm nach einem Fahradsturz oder ein Kreuzbandriss beim Sport sind nicht versichert, da diese Art von Unfällen in der Regel nicht mit bleibenden gesundheitlichen Schäden verbunden sind. Auch sei an dieser Stelle erwähnt, dass ein Armbruch, der nach ein paar Wochen wieder verheilt ist in der Regel keine existenzbedrohende Gefahr darstellt. Demtentsprechend gibt es bei leichten Unfällen i. d. R. keine Leistungen aus der privaten Unfallversicherung und dafür brauchst du auch keine.

Weiterhin gibt es eine Ausschlüsse, die es zu beachten gilt. So sind Vergiftungen, Krankheiten und Tumore grundsätzlich nicht abgesichert. Bei Unfällen, die sich unter Alkohol- oder Drogeneinfluss ereignen, leistet die Versicherung in der Regel nicht. Wobei es beim Ausschluss auf den Blutalkoholgehalt ankommt und die entsprechenden Bedingungen der Versicherungsgesellschaft ankommt.

Weitere Ausschlüsse gelten bei vorsätzlich herbeigeführten Unfällen, Bauch- und Unterleibsbrüchen, Zerreißungen von Bändern und Sehnen sowie Verrenkungen, Eigenbewegungen bei erhöhter Kraftanstrengung, Infektionen, Extremsportarten etc.

Was kostet eine private Unfallversicherung?

Die Beiträge für eine Unfallversicherung hängen von verschiedenen Faktoren ab. Es wird zwischen Kinder- und Erwachsenentarifen unterschieden. Bei Erwachsenen ist nvor allem der ausgeübte Beruf entscheidend. Denn ein Tischler ist nun mal einem deutlich höherem Unfallrisiko ausgesetzt als ein Bürokaufmann.

Die Invaliditätsentschädigung bei Erwachsenen sollte mindestens das fünf- bis achtfache des Jahreseinkommens betragen. Nach dieser Richtlinie gewählte Unfallversicherungen kosten zwischen 10,00 Euro und 15,00 Euro monatlich. Letztendlich ist die Auswahl an Unfallversicherungen, unterschiedlichen Leistungsmerkmalen, fairen Bedingungen und natürlich Preisen riesengroß.

Aufgrund der umfangreichen Ausgestaltung einer privaten Unfallversicherung sowie kritischer Ausschlüsse solltest du dich vor dem Abschluss von einem unabhängigen Versicherungsvermittler beraten lassen. Unabhängige Beratung hilft dir auf einfache und unkomplizierte Weise den richtigen Versicherungsschutz zu finden. Ein guter Versicherungsberater stellt dir einen sehr guten Versicherungsschutz, der zu dir, deinem sepzifischen Unfallrisiko und deinen Bedürfnissen passt, zusammen und weist dich auf evtl. Ausschlüsse hin.